1.1 тыс

74

0

Общество

Consultant Pro

Бухгалтерский учет. Видео 18. Формирование результатов по прочим доходам и расходам. Счет 91

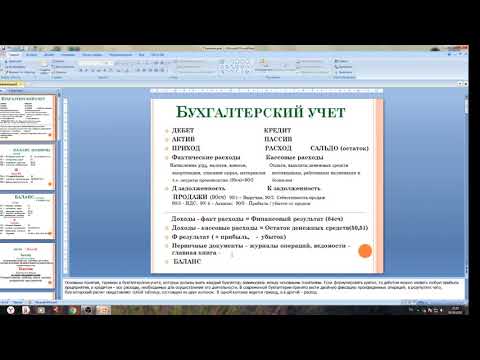

В этом видео был рассмотрен учет финансового результата с использованием счета 91 «Прочие доходы и расходы». Для учета прочих доходов и расходов отчетного периода предназначен счет 91. Структура и порядок использования счета 91 «Прочие доходы и расходы» аналогичны структуре и порядку использования счета 90. К счету 91 открываются три субсчета: 91.1 «Прочие доходы»; Этот субсчет кредитуется в течение отчетного периода и дебетуется или закрывается (обнуляется) в конце отчетного периода на субсчет 91.9 91.2 «Прочие расходы»; Этот субсчет дебетуется в течение отчетного периода и кредитуется или закрывается (обнуляется) в конце отчетного периода на субсчет 91.9 91.9 «Сальдо прочих доходов и расходов». Этот субсчет используется в конце отчетного периода в корреспонденции с субсчетами 91.1 и 91.2 для их закрытия и также сам субсчет 91.9 закрывается (обнуляется) в конце отчетного периода в корреспонденции со счетом 99, который называется «Прибыли и убытки».